最近働き方や収入が変わったこともあり、加入している生命保険を見直す機会がありました。

今入っている保険は社会人に入って1年目で加入したので、正直全くお金の知識もなく、ほとんど言われるがままの保険に加入したのですが、今回は保険の意味から見つめ直して選んでみようと思いました。

ここ2週間ほどは生命保険数理や金融工学の本を読んでみたり、

数式や計算結果と睨めっこしていました。

一応(31歳時点の)僕なりの結論みたいなのが出たので、こういう風に考える人もいるんだな程度で読んでほしいです。

結論部分は「保険の考え方」セクションに書いてあるので、「保険の期待値」は飛ばしてもらって大丈夫です。

結果だけ先に書いておくと

- 保険商品は基本的に損をする

- 重要なのはリスクを許容できるかどうか

- 保険料は確率100%のリスク(損失)なのでバランスが重要

保険の期待値

ところで、100円のりんごと50円のりんごだとどちらが得でしょうか?

あるいは、2mの紐と4mの紐ではどちらが長いでしょうか?

物の価値や基準が定まっていると、比較することは容易な場合がほとんどです。

しかし、保険の場合は起こるか起こらないかわからないモノに対して値段がついているから、保険の商品が商品が得かどうかなんて言うのは簡単ではありません。価値が確率的に変化してしまうからです。

価値が確率的に変化してしまうもの同士を比較する場合の一つの方法が期待値を計算することです。

期待値は確率的に複数の価値が発生する物をたった一つの数値に変換する技法です。意味としては平均と同じです。

比較することにはよく使われる指標ですが、個別の情報を握りつぶしていると言う点だけは注意が必要です。

保険の商品と一口に言っても色々あるので、ここでは以下のような保険を考えて、保険に加入した場合と加入しなかった場合の期待値を求めてみたいと思います。ただし詳細は省きます。

「保険金は入院時に一度だけ支払われて、支払う回数に制限はないものとする。この保険は定期保険で、入院する確率は年齢によって変化しない 」

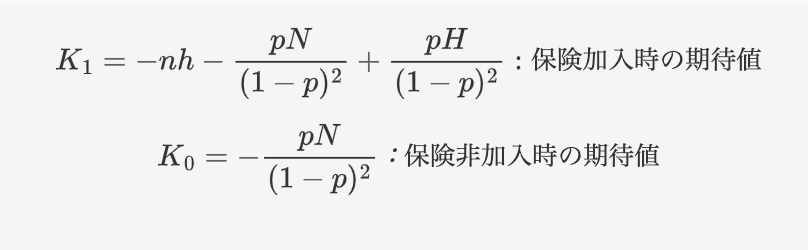

計算のために、変数を決めておきます。

支払われる金額をH円、毎月の保険料をh円、保険期間(月)をnカ月, 入院時にかかるお金をN円、人生の中でたった一回だけ入院する確率をp

そうすると、期待値はこんな感じになります

言い換えると

保険加入時の期待値は、「保険金の期待値 - 入院費の期待値 - 総支払額」

一方で非加入時はただ損失があるだけなので「-入院費の期待値」

となります。

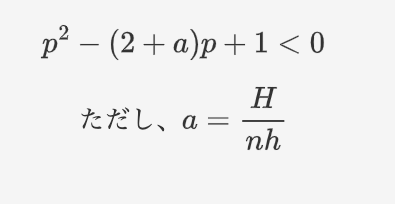

で、どっちがお得なのよ?を調べるために引き算します。

これがマイナスになるときは保険に入ると損で、プラスになると入った方がお得ということになります。

よくみてみると、支払われる保険金の期待値と、支払う保険料の対決みたいな構図になっていますね。

とりあえず、プラスになる方に賭けてみましょう。

ちょちょっと式変形をして

懐かしい!二次方程式が出てきました!

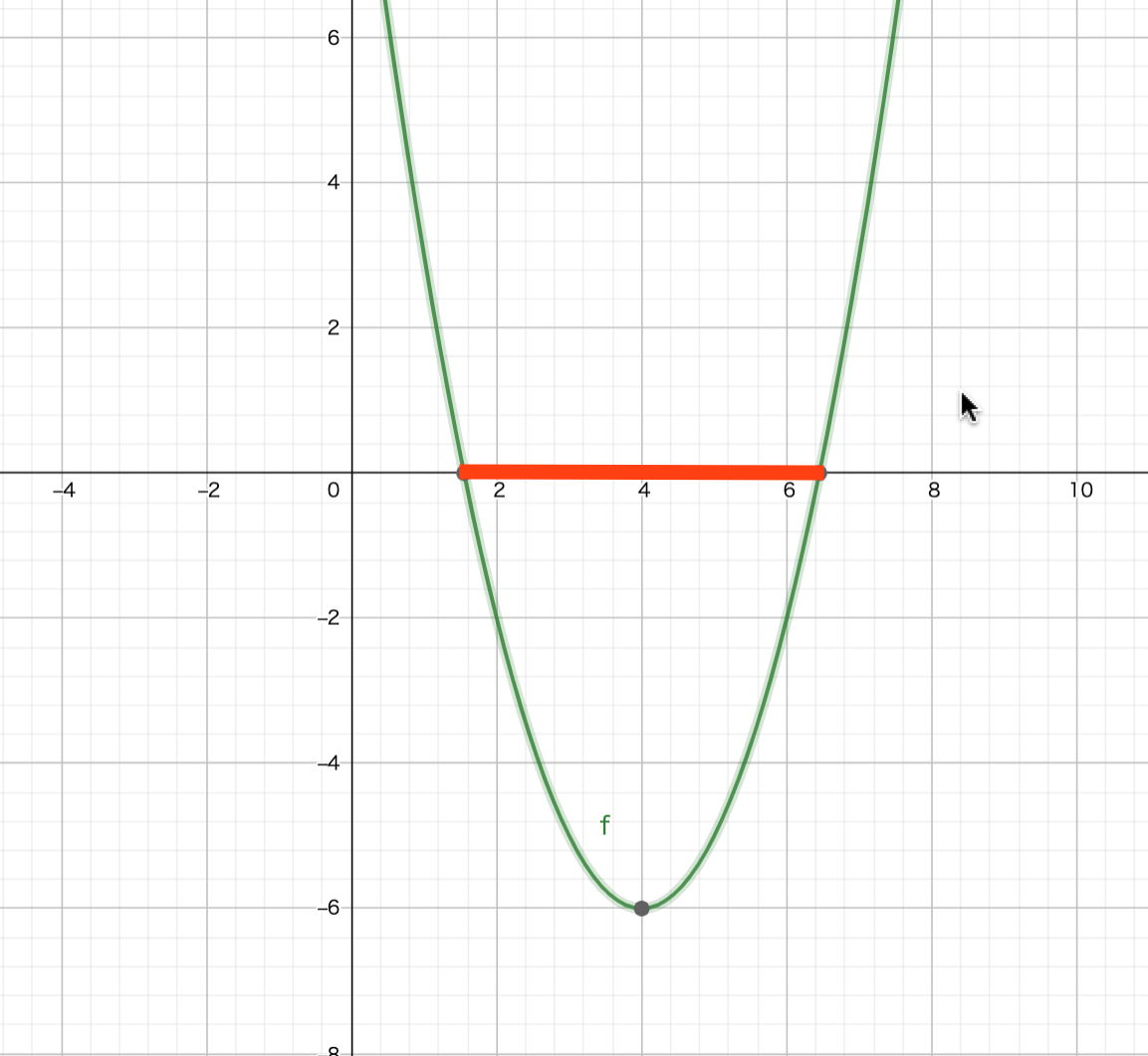

pは0より大きいので、上に広がっている正統派の二次関数です。

この関数が0より小さくなるのは、下の図で言うと赤い線のところです。数値は適当です。

二次関数が出てきたので、素直に解の公式を使ってx軸と交わるところを探しましょう。

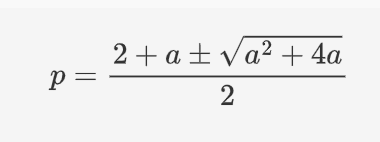

そうすると、

こんな感じで求まります。

プラスの方は「1+(その他 > 0)」の形になり、pが1以下であることと反するので今回の答えではありません。

一方マイナスの方は

のように変形できます。見ての通り分子は必ず正の値を取り、しかもうまいこと1より小さくなります。確率の値としては合格ですね。

つまり、保険に入った方がお得になるような確率pは

こんな範囲の中のものに限ると言うことです。

ある一定以上の確率で発生しないと入るだけ損ということですね。

左側の式は保険金と保険料の比率であるaの関数になっています。これをグラフで表すと

こんな感じになります。

例えば、x軸が1のところを見ると、大体0.4つまり40%です。

これが意味するところは、「保険金と保険料がほぼ一緒の保険があったときには、保険金が支払われる確率(入院とか)が40%を超えていたら加入した方が期待値が高い」となります。

0.5は保険金が保険料の半分になっていますね。こんなの損じゃないかと思うかもしれませんが、確率0.5だったら一生のうちに2回か3回は発生する確率も高いので、こんな感じになっています。

保険料に対して保険金が10倍とかの保険になってくると、グラフの値も低くなってきます。つまり得になるハードルが下がるイメージです。

保険の考え方

先ほどの計算は計算してみた保険商品の一つです。色々なパターンが考えられるので、同様の流れで計算したものと、実際にこのグラフと実際に提案してもらった保険商品とを比較してみたのですが、期待値的には加入した方がかなり損になることがわかりました。

これは考えてみれば当たり前で、期待値で考えてみれば、保険屋さんに入るお金と出るお金が差し引き0でようやく損得なしの状態なんですね。

けど保険屋さんのテナント代や役員報酬、準備金、従業員の給与など保険金以外にでていくお金はたくさんあります。

つまり入ってくるお金よりも保険金としてでていくお金はだいぶ低いです。パチンコと同じですね。

じゃあ僕は保険に入らない決断をしたのかというと全くそんなことはないです。

さて、ここまでは長い前置きでした。

期待値は先ほども書きましたが、確率的に変化する価値を比較するときには便利なのですが、個別の情報を握りつぶしてしまう特性があります。

何を握りつぶしているのかというと、実際に入院を行った人の貯金額の変動ですね。

保険に入らずに入院したために貯金がマイナスになってしまったり、あるいはそんなこともなかったり。色々なパターンが考えられますが、これらを無理やり一つの値にしたのが期待値です。

考えなければならないのは、期待値ではなくて、リスクの大きさです。

確率がいくら低くても、発生するときは発生します。そのときそのリスクを許容 できない場合は悲惨な結果が待っているでしょう。

許容できるとは、リカバリーできるかどうかみたいなイメージです。例えば高度障害で働けなくなり、給料も減ってしまい、貯金が底をついて子供を大学や高校に行かせられないとかですね。

逆に許容できるパターンとしては、数日の入院で15万円支払い、収入も20万減った場合ですが、これは貯金が100万円あればマイナスになることもなく、また働けば貯金は増えてきます。

許容できないリスクに対しても保険をかけておけばプラスになるやん!という考え方もありますが、保険に加入した時点で保険料を支払わなくてはなりません。

保険料の支払いは確率100%で発生する損失です。

入院を満期までしなければただ単純に保険料分だけ損をします。保険に入っていなければ損はなかったことになります。

また、保険商品の中には終身の死亡保険もあります。これは確率100%で保険金が支払われますし、保険会社で運用していけば払った額よりも多く返ってくるものもあります。

これを期待値だけで考えると入った方が得という結論になってしまうのですが、終身保険というのはその分保険料が高いです。

そして保険金を受け取るのは寿命でなくなるとすると90や100歳になってからでしょうう。

その場合、支払った保険料というのは死ぬまで手をつけられないお金になります。

死んだ後にお金を残せるが、保険料を支払ったため貯蓄が少なく老後が貧しいというのは本末転倒でしょう。

万が一があった時のためにも、ランニングコストは極力下げるべきです。

長くなってしまいましたが、、、

まとめると、保険は基本的に加入しないという前提で、許容できないリスクに対しては保険で備えておく。支払う保険料もリスクになるので欲しい金額ではなくてリカバリー可能な最低ラインで考える。

というのが僕の出した結論でした。